Trong cuộc sống, đôi khi chúng ta trải qua một loạt các giai đoạn giữa thiếu thông tin và quá thừa thông tin dẫn đến quan điểm và tư duy của chúng ta không được định hình đúng và rõ ràng để có thể trả lời ngay những câu hỏi quan trọng. Khi tôi bắt đầu làm việc ở Vietnam Investments Group (VIG), khi tham gia vào bất cứ một thương vụ nào, chúng tôi nghiên cứu tất cả các thông tin có thể về thị trường, các đối thủ cạnh tranh, sự dịch chuyển cơ cấu về ngành, .v.v. Kết quả của quá trình nghiên cứu đó là một loạt các thông tin về tất cả những cái gì chúng tôi nghĩ là có thể có kể cả thông tin thị trường (pubic information) và thông tin bí mật (private information). Kết quả của việc này là tôi có rất nhiều thông tin nhưng không biết sắp xếp như thế nào cho đúng và phân loại rõ ràng cái gì quan trọng hơn cái gì. Việc quyết định đầu tư hay không là một việc khó và có nhiều phương diện cần xem đi xét lại và có nhiều thông tin và phân tích trái chiều nhau về việc liệu thương vụ này có nên đầu tư hay không. Vị thế cạnh tranh trên thị trường? Hay là giá trị tài sản ròng cao trên định giá thấp? Hay đội ngũ quản lý mạnh với 20 năm kinh nghiệm đã gắn bó với nhau 5 năm? Hay hệ thống quản lý nhân sự và tỷ lệ nghỉ việc nhân viên thấp? Điều gì là yếu tố then chốt để quyết định có đầu tư thương vụ này hay không?

Đây là một vấn đề phức tạp và nhiều yếu tố, tuy nhiên trong bài viết này tôi chỉ xin đưa ra một góc nhìn quan trọng có tác động lớn đến quá trình ra quyết định đầu tư.

Vậy, điều gì quan trọng nhất với một nhà đầu tư?

Tôi vô tình thấy một câu hỏi tương tự khác đã mở mang góc nhìn của tôi trong việc xác định điều gì là quan trọng nhất: Điều gì quan trọng nhất đối với một người bán hàng?

Đối với một doanh nhân tôi cảm thấy một doanh nhân vừa phải tạo công ăn việc làm, vừa phải đóng góp cho ngân sách nhà nước, vừa phải làm một nhà lãnh đạo, vừa phải giải quyết một vấn đề của xã hội (và tài chính sẽ tự đi theo). Đối với một nhà đầu tư, tôi cảm thấy họ vừa phải là một người thấy được toàn cảnh (big picture), đầu tư vào đúng người, đúng dự án, đẩy thế giới tiến lên một bước (vd như đầu tư vào Google, Facebook), và tư vấn cho đội ngũ lãnh đạo của doanh nghiệp họ đầu tư vào. Ngược lại, vấn đề bán hàng khá đơn giản: bạn bán được hàng, hoặc là bạn không bán được hàng, chấm hết.

Điều gì quan trọng nhất đối với một người bán hàng? – Bán được hàng.

Vậy điều gì quan trọng nhất đối với một nhà đầu tư? – Tối ưu được tỷ suất sinh lời cho nhà đầu tư trên mức độ rủi ro hợp lý đối với nhà đầu tư.

Ở đây có 2 phương diện: tối ưu tỷ suất sinh lời trên mối quan hệ với mức độ rủi ro chấp nhận được với loại hình đầu tư đó. Trước đây khi tôi trả lời câu hỏi điều gì quan trọng nhất đối với một nhà đầu tư, tôi chỉ nghĩ tới chuyện sinh lời. Càng về sau (thêm kinh nghiệm đau thương mất mát) tôi càng cảm thấy việc quản lý rủi ro là một đối trọng tự nhiên với việc tối đa hóa tỷ suất sinh lời. Càng về sau nữa góc nhìn của tôi về đầu tư là thiết lập một chiến lược đầu tư mạnh và tối ưu hóa về quản lý rủi ro. Góc nhìn sau cùng này năng động về quản lý rủi ro (active risk management) hơn là năng động về tìm kiếm tỷ suất sinh lời. Góc nhìn là nếu chiến lược đầu tư mạnh, nó sẽ tự kiếm lời, còn mình sẽ thiên về phòng thủ và bảo toàn vốn.

Khi nhìn một nhà đầu tư dưới góc độ này, tôi có cái nhìn trưởng thành hơn về các hình thức đầu tư khác nhau. Trước đây tôi luôn nghĩ làm Vốn Đầu Tư Tư Nhân (Private Equity, PE) và Quỹ Đầu Tư Mạo Hiểm (Ventures Capital, VC) là “cool” hơn các loại hình đầu tư khác ví dụ quản lý quỹ về trái phiếu hoặc quỹ hưu trí. Lý do là khi làm PE hoặc làm VC tôi có cảm giác mình có cơ hội để tham gia của mình vào các dự án thay đổi được ngành, nền kinh tế, và tạo ra sản phẩm gì đó hoàn toàn mới và đẩy thế giới đến giới hạn tiếp theo. Việc đó hiển nhiên là thú vị, nhưng kể cả các nhà đầu tư tập đoàn (insitutional investors) hoặc các quỹ quốc gia (sovereign funds) khi họ phân phối vốn vào các quỹ PE hoặc VC họ muốn công ty quản lý quỹ trước hết và trên hết phải trả lời được câu hỏi quan trọng nhất mà một nhà đầu tư: Liệu quỹ có đem lại lợi nhuận tối ưu trên mức độ rủi ro mà quỹ chấp nhận hay không? Ngoài ra, việc thay đổi thế giới hay không không quá quan trọng. Dưới góc nhìn của một nhà đầu tư toàn cầu, họ quan tâm tới việc tối ưu việc sử dụng vốn mà họ quản lý. Nếu thế giới bất ổn, có thể họ sẽ tạm quên các công ty Công Nghệ đang đưa con người lên sao Hỏa (Vd SpaceX của Elon Musk) mà họ sẽ phân phối dòng tiền vào trái phiếu chính phủ của các quốc gia lớn. Nếu thế giới thịnh vượng và ít bất ổn hơn, có thể họ sẽ bán trái phiếu và đầu tư vào các quỹ PE hoặc VC ở các thị trường mới nổi. Nếu tình hình tiền tệ có vẻ khó khăn, có thể họ sẽ tăng vị thế vào các tài sản hữu hình như vàng và bất động sản. Dưới góc nhìn của một nhà đầu tư toàn cầu, các công ty, các quốc gia, các loại hình đầu tư, vàng bạc, nhà cửa, tranh nghệ thuật, đều là những công cụ để họ tối ưu hiệu suất sử dụng vốn của họ dưới các điều kiện thị trường và rủi ro cụ thể. Nên sẽ vô lý nếu họ đầu tư vào một quỹ đầu tư nào đó (PE hoặc VC) mà quỹ đầu tư đó không ưu tiên việc sử dụng vốn của nhà đầu tư toàn cầu nêu trên để đạt được mục tiêu của nhà đầu tư toàn cầu đó.

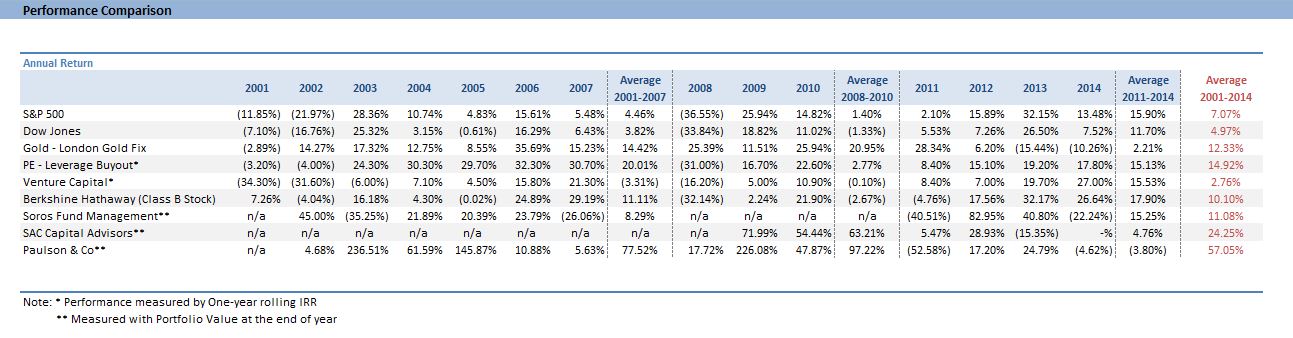

Dưới đây là bảng kết quả đầu tư của một số nhóm tài sản (asset class) và các quỹ đầu tư lớn trên thế giới từ 2001-2014 mà cộng sự của tôi đã nghiên cứu khi chúng tôi trao đổi về tình hình hiệu suất sinh lời của các nhóm tài sản và chiến lược đầu tư khác nhau:

| Nguồn tham khảo | |||||

| Dow Jones | Link | ||||

| London Gold Fix | Link | ||||

| Preqin’s Special Report: Venture Capital, Nov 2014 | Link | ||||

| 1Stock1.com | Link | ||||

| 13F-HR SEC Filings for Soros Fund Management | Link | ||||

| 13F-HR SEC Filings SAC Capital Advisors | Link | ||||

| 13F-HR SEC Filings Paulson & Co | Link | ||||

Nếu kẹt với tư duy của những thứ không quan trọng với một nhà đầu tư (vd “cool” hoặc thay đổi thế giới) có lẽ tôi sẽ khá khó chấp nhận được hiệu suất sinh lời của VC trong gần 15 năm qua là thấp nhất, chỉ 2.76%. Thấp hơn so với các quỹ hưu trí chỉ đầu tư theo cơ cấu của Dow Jones 4.97% còn S&P là 7.07%. Thực tế là cả ngành VC lẫn ngành start-up (2 ngành tuy gần nhưng khác nhau) đều phân phối về tỷ suất sinh lời rất lệch (skewed) so với phân phối chuẩn thông thường (normal distribution) trong đó chỉ có một vài quỹ (doanh nghiệp) thắng rất lớn và đa số lỗ (phá sản) (tính chất này gọi là “hit-driven business”). Chưa kể do các quỹ VC có thể tự chọn trong việc có công bố kết quả đầu tư hay không (self-reporting bias), việc đánh giá kết quả đầu tư cho toàn ngành (asset class) là tương đối phiến diện do có nhiều rào cản khác như việc tự cung cấp kết quả định giá giữa kỳ (trước khi bán công ty hoặc gọi vốn vòng tiếp theo) hay khuynh hướng chỉ có những quỹ đầu tư tồn tại qua thời gian mới cung cấp số liệu (survival bias).

Trở lại vấn đề nêu trên trong việc chọn một doanh nghiệp để chúng tôi có đầu tư vào hay không, dưới góc nhìn về tối ưu hóa vấn đề sử dụng vốn, chúng tôi sẽ xem xét kỹ các yếu tố đem lại được lợi suất sinh lời cao (upside) và các rủi ro khi tham dự vào thương vụ đó (downside). Nhìn chung, khi mua công ty thì đầu tư dưới sàn (private) hay trên sàn (listed) đều giống nhau ở điểm nhà đầu tư phải nắm chắc tính chất của dòng tiền quay lại nhà đầu tư theo cách nào. Về cơ bản có 2 con đường, một là thông qua chia cổ tức, hai là thông qua giá trị cổ phiếu tăng (bán công ty). Do đó trước khi tham gia một thương vụ nào, điều tôi học được là một nhà đầu tư khôn ngoan phải biết nghĩ tới việc sẽ bán công ty đó như như thế nào (IPO hoặc bán chiến lược, cho ai?) với giá trị ước tính như thế nào trong những khung cảnh kinh tế khác nhau ra sao. Nếu một công ty khi đánh giá sơ bộ thấy rất tiềm năng và có các nhà quản lý mạnh nhưng nếu nhà đầu tư không giải được bài toán bán công ty như thế nào với giá trị tốt (vd nếu ước tính 5 năm nữa khi quỹ muốn thoái vốn, ngành này sẽ lâm vào tình trạng thừa cung và các công ty tương đương trong khu vực sẽ phá sản hoặc thoái vốn với giá trị thấp – chắc chắn quỹ sẽ cực kỳ ngại để tham gia vào thương vụ). Tại góc nhìn này, công ty con là “hàng” và quỹ là “người bán hàng”. Điều gì quan trọng nhất với người bán hàng? Liệu nhà đầu tư có nên đầu tư nếu sau này “người bán hàng” sẽ không bán được “hàng” của mình? Hoặc bán lỗ?

Như vậy để đánh giá một thương vụ đúng như một nhà đầu tư, trước hết phải xác định ngay là đầu tư vào thương vụ này có lời hay không? Rủi ro thế nào? Chứ các yếu tố đầu tiên không phải về vị thế thị trường hay kinh nghiệm của CEO. Sau khi xác định được các yếu tố cấu thành nên câu trả lời cho hai câu hỏi trên, nhà đầu tư mới đi sâu xuống các thông tin và phân tích ở tầng dưới: Lời là vì công ty có tốt và dễ bán hay không? Rồi từ đó mới đi đến các cấp độ sâu hơn và đánh giá những góc chi tiết hơn để xác định giá trị của công ty đang được cấu thành nên bởi các điểm nào và làm sao khi đầu tư vào, nhà đầu tư sẽ tạo giá trị công ty lên tối ưu đúng như tiềm năng quả nó thông qua bảo vệ và phát triển các yếu tố cấu thành nên giá trị công ty đó.

Tôn Thất Huệ Trí