Bạn gặp rắc rối với những khoản nợ từ hoạt động chi tiêu, mua sắm hằng ngày? Dù đã cố gắng kiểm soát dòng tiền nhưng vẫn không sao giải quyết được vấn đề này? Vậy sao không thử bắt đầu tránh nợ với những cách kiểm soát tài chính thông minh dưới đây?

1. Nắm rõ tình hình tài chính

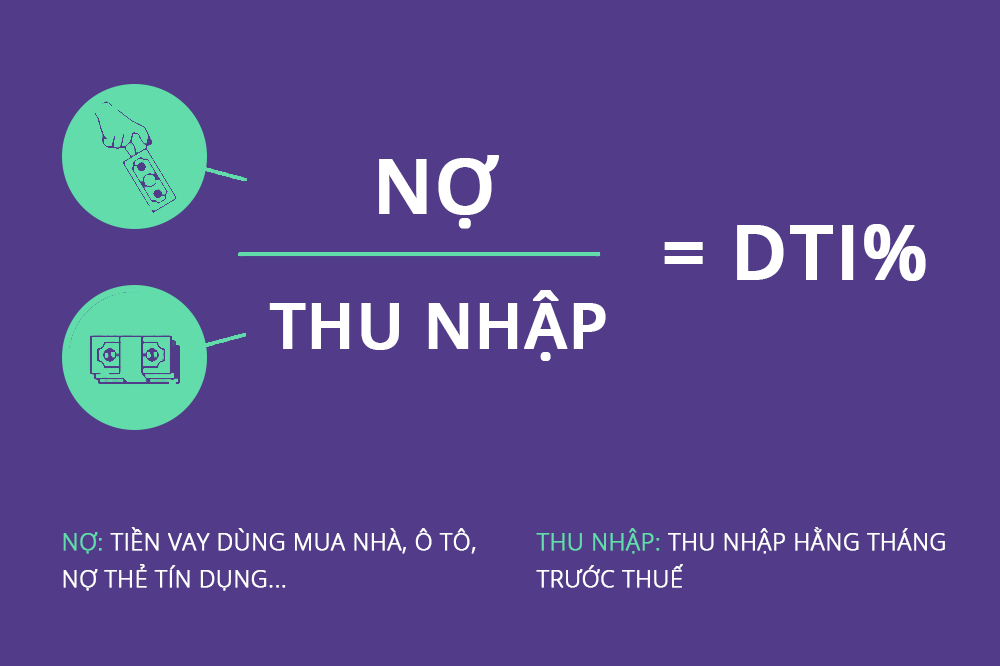

Trước hết, bạn cần tính toán tỷ lệ nợ trên thu nhập (tên tiếng anh là DTI). Đây là chỉ số thể hiện mối quan hệ của tổng số tiền nợ mà bạn phải trả với tổng thu nhập bản thân. Hay nói cách khác, đây chính là yếu tố quyết định đến khả năng thanh toán các khoản vay của khách hàng dựa trên tổng thu nhập.

Cụ thể, tổng số tiền nợ hàng tháng có thể bao gồm nhiều khoản vay khác nhau như: tiền vay dùng mua nhà, ô tô, khoản vay tiêu dùng hoặc mua sắm cá nhân. Tỷ lệ DTI của bạn càng thấp, khả năng tài chính càng vững mạnh. Điều này cho thấy rủi ro mắc nợ không cao.

Cách tính toán này tương tối đơn giản, bạn có thể thực hiện ngay mà không cần nhờ đến kênh trung gian nào. Tự mình đánh giá được năng lực tài chính sẽ giúp hoàn thiện kế hoạch chi tiêu và trả nợ hợp lý.

Hiểu rõ tình hình tài chính là bước đầu quan trọng xác định bạn đang ở đâu và nên dùng tiền như thế nào?

2. Không chạy đua hình thức

Sau một năm làm việc, bạn muốn tài khoản của mình sở hữu bao nhiêu con số? Bạn cần hiểu rằng, chất lượng cuộc sống không nhất thiết phải sở hữu những món hàng đắt tiền hay vật phẩm xa xỉ mà là giá trị tinh thần bản thân, những điều cần thiết cho cuộc sống để phát triển lâu dài. Bạn không cần phải ôm một món nợ với những món hàng đắt tiền chỉ để chứng tỏ để rồi khi nó lỗi thời lại tiếp tục cuộc đua và không thoát khỏi việc nợ nần chồng nhất.

Một mẹo nhỏ để hạn chế căn bệnh mua sắm quá đà chính là trước mỗi quyết định mua hàng hoặc ký hợp đồng dịch vụ, bạn cần dành ra ít nhất 48 tiếng đồng hồ để suy xét. Đây được xem là khoảng thời gian thích hợp để nhu cầu mua sắm suy giảm, việc ra quyết định lúc này sẽ chính xác hơn.

Chạy đua hình thức chỉ mang tính nhất thời và không “cô đọng” thành tiền trong tài khoản.

3. Thử thách tiết kiệm 52 tuần

Tiết kiệm trong 52 tuần là thử thách tài chính khoa học và ngày càng trở nên phổ biến. Ý tưởng tiết kiệm xuất phát từ việc khuyến khích người tham gia tập trung vào mỗi tuần, bắt đầu từ khoản tiền nhỏ, rồi tăng dần số tiết kiệm theo các tuần tiếp theo cho đến khi hoàn thành 52 tuần liên tục. Cách làm này sẽ khiến bạn cảm thấy không còn áp lực như phải lấy ra một khoản thu nhập lớn từng tháng cho việc tiết kiệm. Cụ thể, tuần đầu tiên, bạn bắt đầu với 20.000 đồng, tuần thứ hai là 40.000 đồng… cứ như vậy đến tuần cuối cùng của thử thách, số tiền bạn tiết kiệm được là không hề nhỏ khi có thể lên đến 27.560.000 đồng.

Tiết kiệm 52 tuần là hình thức phổ biến hiện nay nhờ ưu điểm lớn khi ai cũng có thể thực hiện.

Tùy vào thu nhập cá nhân, khả năng tiết kiệm và chi trả của mỗi người cũng không đồng nhất. Có người bắt đầu với 20.000 đồng cho tuần đầu tiên, người khác lại chi nhiều hơn, từ 50.000 đồng hay ít hơn là 10.000 đồng. Miễn sao, bạn luôn chắc chắn việc trích ngân sách cho việc tiết kiệm vào mỗi tuần.

4. Quản lý thẻ tín dụng thông minh

Ngày nay, nhiều chủ thẻ tín dụng thường chủ quan chi tiêu mà không tìm hiểu các nguyên tắc sử dụng hay chính sách thẻ. Điều này đã dẫn đến những hệ lụy nan giải, nghiêm trọng nhất là nợ thẻ chồng chất. Thẻ tín dụng vốn là công cụ thanh toán tiện lợi và an toàn nếu bạn biết cách sử dụng. Do đó, yếu tố quan trọng đầu tiên mà chủ thẻ cần xác định là khả năng thanh toán dựa trên tổng thu nhập hàng tháng. Hãy quẹt thẻ theo đúng kế hoạch chi tiêu cá nhân hoặc trả góp, không nên sử dụng một cách tùy tiện.

Hạn chế quẹt thẻ tùy tiện và có kế hoạch dùng thẻ đúng đắn.

Ví dụ, tỷ lệ nợ an toàn trên thẻ chỉ nằm trong mức 30% tổng thu nhập. Nếu có mức lương bình quân 10 triệu đồng/tháng, bạn chỉ nên chi tiêu qua thẻ vào khoảng 2-3 triệu đồng/tháng.

Bên cạnh đó, cũng bạn có thể tận dụng những chương trình khuyến mãi hoàn tiền hay tích điểm để quy đổi thành tiền thật, nhận quà từ đơn vị phát hành thẻ để tiết kiệm chi tiêu hàng tháng.

Tính năng Goal Save của Timo là giải pháp tiết kiệm online hiệu quả hiện nay.

Nói không với nợ nần là công việc cần đến thái độ nghiêm túc, vững vàng trong mọi quyết định chi tiêu. Với những chia sẻ thiết thực trên, Timo hy vọng bạn đã có thể mang về cho mình một vài kinh nghiệm để kiểm soát dòng tiền tốt hơn để từ đó, tài khoản luôn rủng rỉnh và bạn có thể trở thành người quản lý tài chính thông minh trong mọi tình huống.